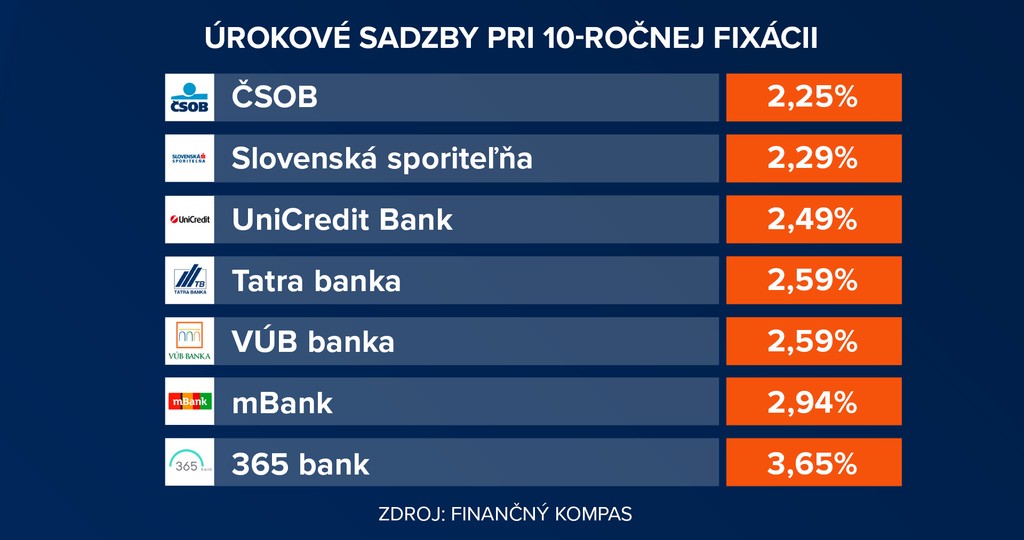

Slováci už pár mesiacov vo veľkom riešia svoje hypotéky. Snažia sa uchmatnúť výhodné úrokové sadzby, ktoré banky navyšujú závratnou rýchlosťou. V obľúbenej 10-ročnej fixácii momentálne už nezískate hypotéku pod 2,25 percenta. Jedna z bánk dokonca vystrelila sadzbu cez 4 percentá.

Ešte začiatkom roka na hypotekárnom trhu vládol absolútny pokoj. Sadzby sa pohybovali pod jedným percentom a banky sa bili o klienta čo najvýhodnejšou ponukou. V polovici februára však nastal zlom. Odvtedy sa menili cenníky už niekoľkokrát.

Ľudia automaticky začali svoje hypotéky fixovať na čo najdlhšie obdobie. Banky tento nápor silne pocítili a na schválenie sa čaká aj niekoľko týždňov. Čakacie doby sa tak v niektorých prípadoch predĺžili až štvornásobne.

Ak si teda dnes chcete zobrať novú hypotéku alebo refinancovať starú a máte záujem o 10-ročný fix, tak ju nedostanete pod dve percentá.

„Tatra banka svoje najlacnejšie úroky ešte nevyhnala nad dve percentá a nad hranicou dvoch percent úročí až fixácie pri päť a viac rokoch,“ podotkol analytik Finančného kompasu Matej Dobiš.

Tatra banka bola totiž do utorka posledná, ktorá ešte aj túto obľúbenú fixáciu držala pod touto hranicou.

Napriek tomu, že banky svoje cenníky za posledné tri mesiace menili už niekoľkokrát, zdražovaniu ani zďaleka nie je koniec. Podľa analytika sa však v dnešnej situácii veľmi ťažko predpovedá, kam až úrokové sadzby môžu vystreliť.

„Ten strop je aktuálne ťažké odhadnúť. Vplyv udalostí, ktoré sa dejú vo svete, zdražujú peniaze natoľko, že sa už objavujú v ponuke terminované účty s atraktívnym výnosom. Nehovoriac o tom, že približne v druhej polovici tohto roka avizovala prehodnotenie sadzieb aj ECB. Bude teda zaujímavé sledovať, ako zareagujú banky na túto skutočnosť,“ vysvetlil Dobiš.

Predzvesťou ďalšieho vývoja však môže byť 365.banka, ktorá prišla, pre toto obdobie, s vysokou sadzbou 3,65 percenta.

„Od takejto sadzby banka ponúka fixáciu až po splnení istých podmienok. Štandardne však platí sadzba od 4,25 percenta. Osobne však túto sadzbu vnímam s veľkou dávkou ambície, keďže úrokové sadzby konkurencie, sú aj po piatych navýšeniach stále o viac ako percento lacnejšie,“ dodal Dobiš.

Aj keď sadzby neustále rastú, stále je výhodnejšie si zabezpečiť dlhodobú fixáciu, ako si brať jeden- až trojročný fix.

„Pri odporúčaniach pre klientov stále zastávame názor dlhodobých fixácií, a to aj napriek navýšeniam, ktoré sa dejú. Vďaka dlhodobej fixácii poznáte svoje náklady spojené s bývaním na niekoľko rokov dopredu,“ ozrejmil Dobiš.

Sledujte Televízne noviny vo full HD a bez reklám na Voyo