Podstata určenia úroku je v schopnosti dodržať sľub splácania.

Na prvý pohľad sa zdá, že by to malo byť naopak. Teda, že bohatší by mali mať vyšší úrok, lebo si môžu dovoliť splácať viac, a chudobnejší by mal mať nižší, lebo pri vyššom úroku bude mať väčšie problémy splácať.

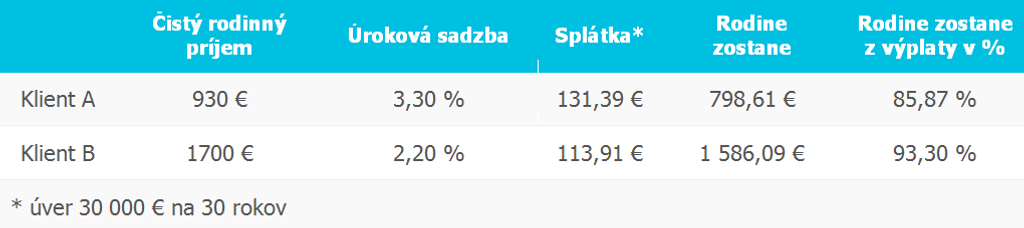

Chudobnejší majú v priemere o 20 % vyššiu úrokovú sadzbu ako bohatší žiadatelia o hypotéku. Výška tejto prirážky nie je nemenná a v súčasnosti je vo výške približne 10 %. Nedá sa však povedať, že ide o minimum. V minulosti boli sadzby týchto dvoch bonít k sebe ešte bližšie.

Podstata určenia úroku je v schopnosti dodržať sľub splácania. „Ak niekto súrne potrebuje peniaze, pravdepodobne nemá vlastné úspory, resp. si ich nevie vybudovať. Ak to nevedel včera a dnes, tak s tým bude mať problém aj zajtra. A požičali by ste niekomu, o kom viete, že bude mať so splácaním problémy? A ak by ste mu predsa len požičali, dali by ste mu rovnaký úrok, ako tomu, kto sa so splácaním nikdy neomešká?," vysvetli Pavel Škriniar z Finančnej Hitparády.

Zároveň doplnil, že úrok zohľadňuje riziko, v tomto prípade pravdepodobnosť omeškávania sa so splátkami. Bohatí úver nepotrebujú. Preto ak si majú kúpiť niečo, čo nechcú, musí to mať pre nich zaujímavú cenu.

Ľudia s nižšou bonitou zaplatia za úver o 7 % až 35 % viac pri 3 ročnej a o 8,3 až 30 % viac pri 5 ročnej fixácii než klienti s vyššou bonitou. Patriť do nižšej príjmovej vrstvy tak znamená, že preplatenosť hypotéky bude až o tretinu vyššia.

Sledujte Televízne noviny vo full HD a bez reklám na Voyo