Banka si nižší úrok vie šikovne vykompenzovať poplatkami.

Hypotekárne šialenstvo, ktoré spustili banky v posledných týždňoch, preskočilo aj do sféry pôžičiek. Po hypoúveroch, ktoré získate za podmienok, aké tu ešte neboli, prichádzajú banky s rôznymi novinkami aj pri spotrebných úveroch. Nie každý nižší úrok ale znamená hneď aj výhodnejšiu pôžičku.

Banky hovoria o výhodách

Znížený úrok v druhej polovici splácania, finančné odmeny za riadne splácanie či vrátenie poplatku za poskytnutie úveru. To sú len niektoré z výhod, ktoré ponúkajú banky, aby dostali klienta na pobočku.

„Napríklad poplatok za spracovanie úveru vôbec neúčtujeme. Taktiež, ak chce niekto spraviť mimoriadnu splátku, môže tak urobiť bez poplatku až do výšky 10-tisíc eur zo zostatku požičanej sumy," povedala hovorkyňa ČSOB banky Zuzana Eliášová.

„V poslednom období evidujeme zvýšení záujem aj o spotrebné úvery. Je to aj vďaka tomu, že je sezóna hypoték, sezóna financovania bývania. A v prípade, ak chce niekto dofinancovať svoje bývanie, môže využiť aj spotrebný úver," doplnila Angelika Farkašová z VÚB banky.

Analytik ale upozorňuje, že kým všetci pozeráme na najnižšiu úrokovú sadzbu, práve tá môže najviac predražiť pôžičku. Zamerať by sme sa mali skôr na ročnú percentuálnu mieru nákladov.

„Ako náhle je ročná percentuálna miera nižšia, znamená to, že človek danú pôžičku menej preplatí. Celková preplatenosť je nižšia," vysvetlil analytik Finančnej hitparády Pavel Škriniar.

Ako sa vyvarovať chybe?

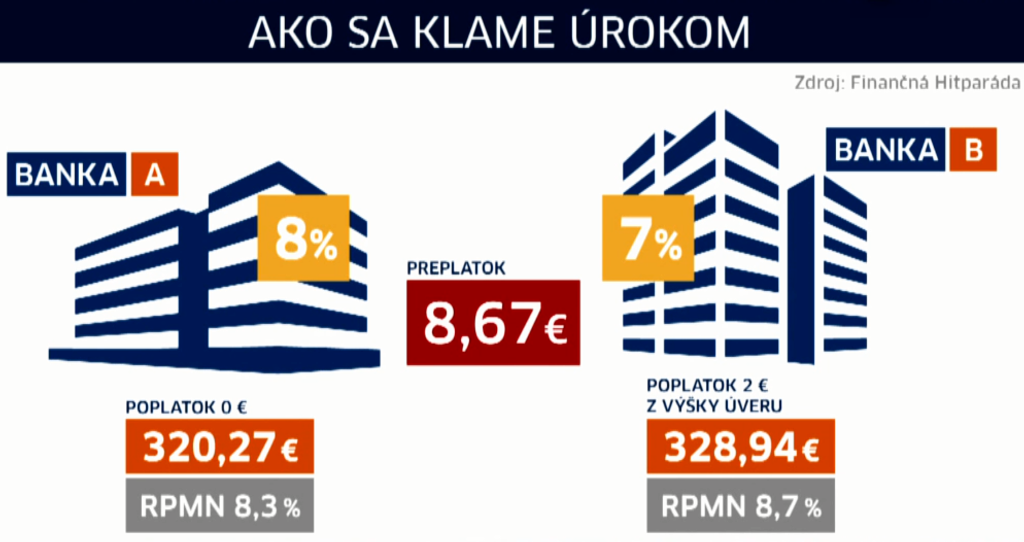

Poďme sa pozrieť ako sa dá teda oklamať úrokom. Napríklad si zoberiete pôžičku vo výške 2500 eur so splatnosťou 3 roky. Jedna banka vám ponúkne 8% úrok, druhá iba 7. Väčšina by si zobrala pôžičku s nižším úrokom. A to je kameň úrazu.

Banka si nižší úrok vie šikovne vykompenzovať poplatkami. Ak si to nevšimnete, v konečnom dôsledku sa vám pôžička predraží. Ak by ste sa ale od začiatku riadili ročnou percentuálnou mierou nákladov, ušetrili by ste pri našom príklade aj 9 eur mesačne.

„Ľudia sú nalákaní nižšou úrokovou sadzbou, avšak to nie je to, na základe čoho by mali úvery porovnávať. Ročná percentuálna miera nákladov, v skratke RPMN, nám udáva jednak tú úrokovú sadzbu, ale aj všetky poplatky, ktoré sú s tou pôžičkou spojené," doplnil Škriniar.

Preto je dobré zvážiť všetky poplatky a porovnať, pri ktorej pôžičke sa ročná percentuálna miera najviac priblíži úrokovej sadzbe, za ktorú si požičiavate.

Sledujte Televízne noviny vo full HD a bez reklám na Voyo