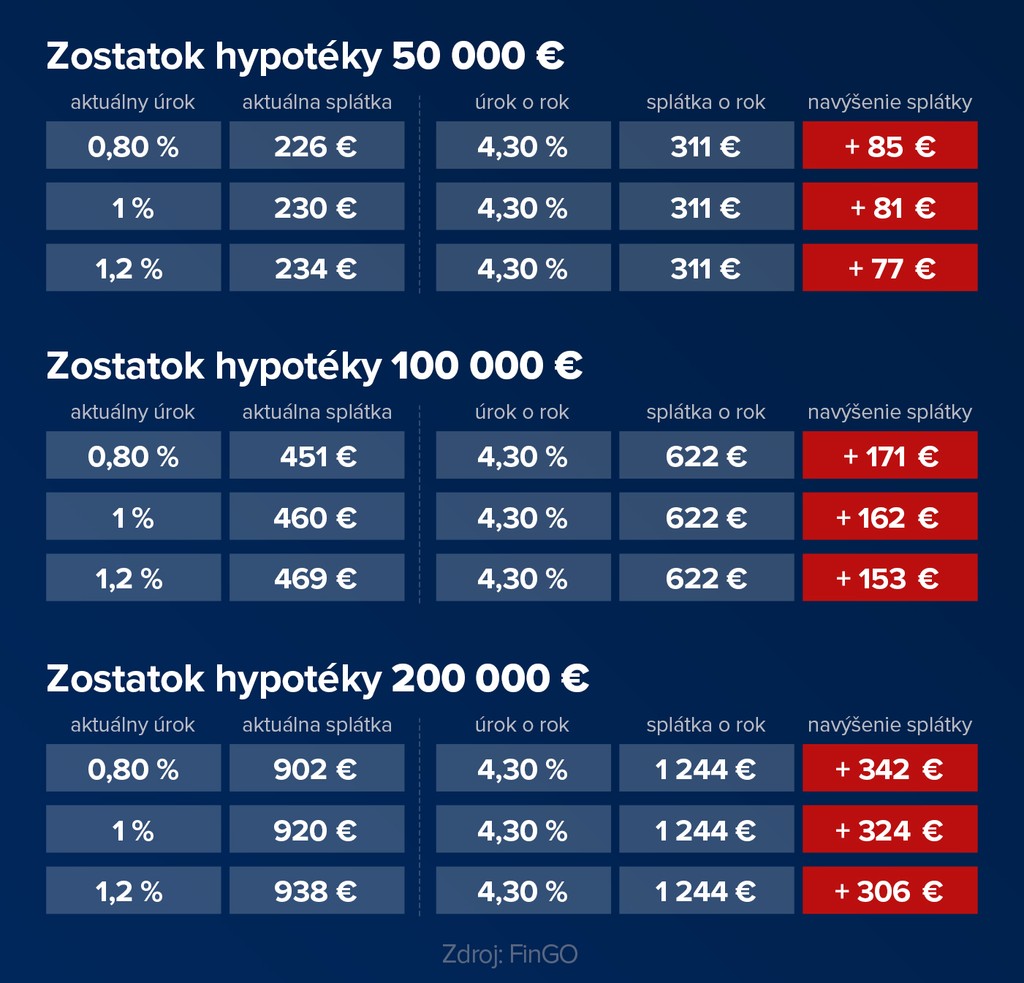

Už takmer rok rastú úroky pri hypotékach, pričom vyhliadky do ďalších mesiacov hovoria o ďalšom zdražovaní. Mnohým Slovákom, ktorým sa postupne končia fixácie s veľmi nízkymi úrokovými sadzbami, tak budú musieť zobrať rádovo vyšší úrok. V nadväznosti na to sa ich mesačná splátka môže navýšiť aj o niekoľko sto eur.

Na prelome februára a marca prišiel hypotekárny zlom. Po rokoch klesania úrokových sadzieb zrazu začali stúpať. Banky mesiac čo mesiac úroky pri hypotékach navyšovali, až kým narástli z necelého jedného na hranicu štyroch percent. A v podstate je už jedno, akú dĺžku fixácie si zvolíte.

Aj v posledných týždňoch sme informovali TU a TU, ako najväčšie banky na Slovensku zmenili svoje cenníky.

„Komerčné banky zmenou sadzieb zohľadňujú fakt, že 15. decembra pravdepodobne navýši kľúčovú sadzbu aj ECB. Tá so sprísňovaním menovej politiky začala až v lete tohto roka, čo sa pri narastajúcej inflácii môže časom ukázať ako neskorý krok,“ uviedol Matej Dobiš, výkonný riaditeľ Finančného kompasu.

Pričom ani predikcie nevyzerajú najlepšie. Hypotéky by mali totiž dražieť aj v najbližších mesiacoch. A nie je vylúčené, že takýto trend vysokých úrokov potrvá roky.

Z tohto dôvodu sú mnohí Slováci v neistote. Hlavne tí, ktorým sa končí fixácia, prípadne sa im skončí o niekoľko mesiacov. Už dnes je totiž isté, že ich mesačná splátka sa radikálne navýši.

Otázkou je, ako čo najlepšie stlmiť tento vplyv na rodinný rozpočet. Prvým tipom je predbehnúť budúcnosť. Ľuďom, ktorým sa končí fixácia o niekoľko mesiacov, si totiž môžu vybaviť nové podmienky už teraz.

„Odporúčam si urobiť prieskum trhu a v banke s najvýhodnejšou ponukou si nechať schváliť refinančnú hypotéku so súčasnými úrokmi už šesť mesiacov pred výročím fixácie pôvodnej hypotéky. Po podpise zmluvy máte polrok na čerpanie úveru. V niektorých bankách je toto riešenie dokonca možné aj 12 mesiacov dopredu,“ uviedla Eva Šablová, riaditeľka pre úvery FinGO.sk

Týmto spôsobom si môžete ponechať svoju pôvodnú nízku úrokovú sadzbu do konca obdobia fixácie a vyhnete sa pokute za predčasné splatenie, pričom si už zabezpečíte dopredu úrokovú sadzbu, ktorá bude zrejme o pol roka vyššia.

A ak v čase výročia fixácie príde pôvodná banka s lepšou ponukou, jednoducho nezačnete čerpať nový úver v inej banke a budete pokračovať v splácaní pôvodnej hypotéky.

„Odporúčam, aby si potom klienti v pobočke svojej banky skúsili vyjednať ešte lepšie podmienky, ako dostanú v refixačnom liste. Hlavne, ak ste aktívnym klientom, banka o vás nebude chcieť prísť a možno sa vám podarí nový úrok ešte znížiť,“ dodala Šablová.

Na druhej strane, ak sa vám fixácia končí o viac ako rok, netreba podľahnúť panike. Ísť teraz do refinancovania nemusí byť tým správnym krokom.

„Skôr odporúčam prepočítať si súčasnú mesačnú splátku s ohľadom na aktuálne ponuky úrokov a sumu, o ktorú sa mi pravdepodobne zvýši splátka hypotéky, si začať cielene odkladať,“ vysvetlila odborníčka.

Takto môžete pripraviť váš rodinný rozpočet na zvýšené výdavky a zároveň si vytvoríte finančný vankúš do obdobia, keď reálne príde k navýšeniu splátky.

Sledujte Televízne noviny vo full HD a bez reklám na Voyo