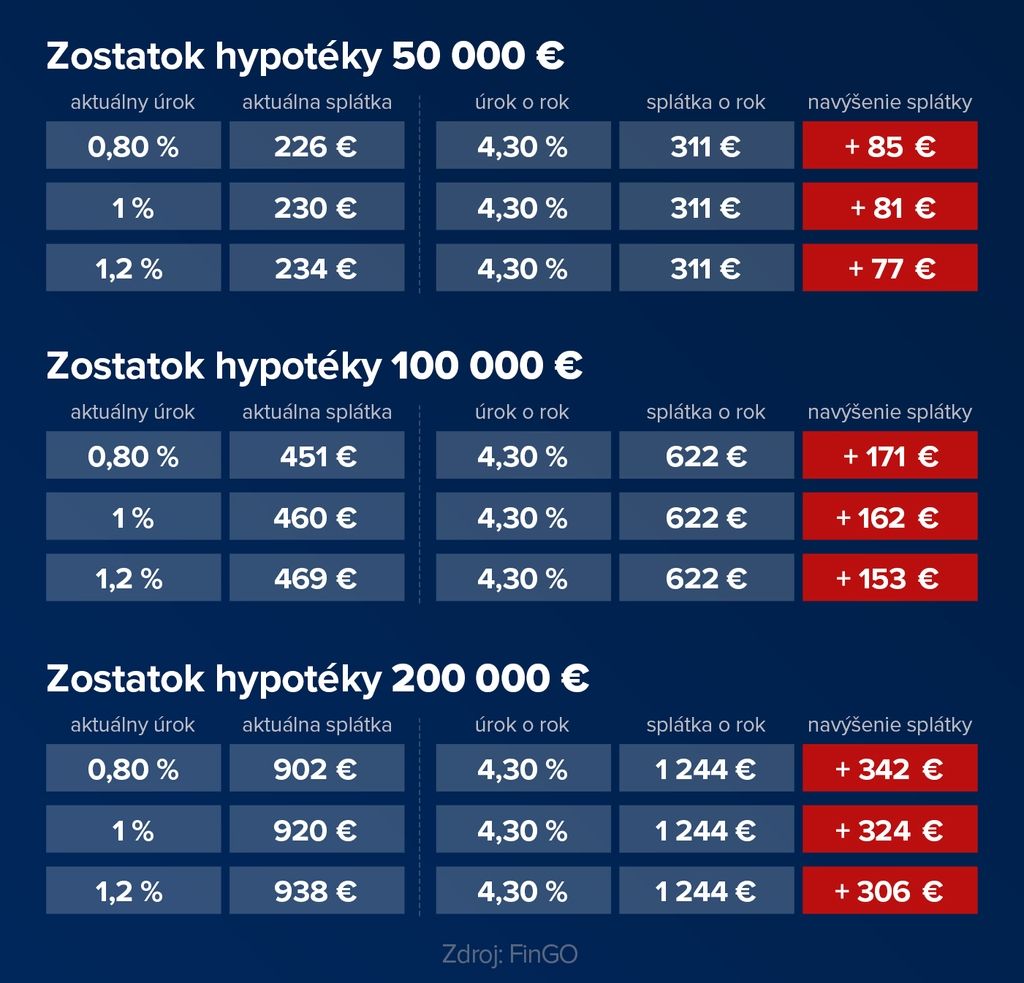

Už takmer rok rastú úroky pri hypotékach, pričom vyhliadky do ďalších mesiacov hovoria o ďalšom zdražovaní. Mnohým Slovákom, ktorým sa postupne končia fixácie s veľmi nízkymi úrokovými sadzbami, tak budú musieť zobrať rádovo vyšší úrok. V nadväznosti na to sa ich mesačná splátka môže navýšiť aj o niekoľko sto eur.

Na prelome februára a marca prišiel hypotekárny zlom. Po rokoch klesania úrokových sadzieb zrazu začali stúpať. Banky mesiac čo mesiac úroky pri hypotékach navyšovali, až kým narástli z necelého jedného na hranicu štyroch percent. A vo všeobecnosti je už v podstate jedno, akú dĺžku fixácie si zvolíte.

„Nepriaznivý vývoj inflácie a eskalácia konfliktu vo východnej Európe mali za následok zdražovanie zdrojov na medzibankovom trhu, ktorý sa preniesol do zvyšovania úrokov v komerčných bankách. Sprísnenie menovej politiky a rast základnej sadzby Európskej centrálnej banky (ECB) boli len otázkou času,“ vysvetlila Eva Šablová, riaditeľka pre úvery FinGO.sk.

Rok 2022 sa z tohto pohľadu zapíše do histórie ako rok, kedy sa definitívne skončila éra superlacných hypoték, ktoré však z dlhodobého hľadiska boli veľkým neštandardom.

„Prudký rast sadzieb spôsobil šok, z ktorého sa však ľudia postupne spamätávajú. Musia si, tak ako aj v iných oblastiach, ‚utiahnuť opasky‘ a pripraviť sa na výrazne vyššie splátky,“ dodala Šablová.

Horšie je, že ani predikcie nevyzerajú najlepšie. Hypotéky by mali totiž dražieť aj v najbližších mesiacoch.

„Úrokové sadzby sa menili v jednej z bánk aj v poslednom dni tohto roka, neočakávam, že v novom roku tomu bude inak. Kľúčové indikátory naznačujú, že úrokové sadzby komerčných bánk budú v raste pokračovať,“ predpovedá Matej Dobiš, výkonný riaditeľ Finančného kompasu.

Tempo zdražovania hypoték by už však nemalo byť také radikálne, aké bolo v uplynulom roku.

„V roku 2023 sa zadlžovanie obyvateľstva bude veľmi pravdepodobne spomaľovať, pretože na drahšiu hypotéku sa kvalifikuje menej ľudí. Očakávame totiž ďalšie zvyšovanie úrokových sadzieb, nemalo by však byť už také dramatické,“ uviedla Šablová.

„Nedovolím si trúfnuť povedať, kde bude strop, vôbec by ma však neprekvapilo, ak by najlacnejšia úroková sadzba atakovala 4 percentá. Aktuálne najlacnejšia sadzba na hypotekárnom trhu sa začína od 2,88 percenta,“ doplnil Dobiš.

Z tohto dôvodu sú mnohí Slováci v neistote. Hlavne tí, ktorým sa končí fixácia, prípadne sa im skončí o niekoľko mesiacov. Už dnes je totiž isté, že ich mesačná splátka sa radikálne navýši.

Otázkou je, ako čo najlepšie stlmiť tento vplyv na rodinný rozpočet. Prvým tipom je predbehnúť budúcnosť. Ľuďom, ktorým sa končí fixácia o niekoľko mesiacov, si totiž môžu vybaviť nové podmienky už teraz.

„Odporúčam si urobiť prieskum trhu a v banke s najvýhodnejšou ponukou si nechať schváliť refinančnú hypotéku so súčasnými úrokmi už šesť mesiacov pred výročím fixácie pôvodnej hypotéky. Po podpise zmluvy máte polrok na čerpanie úveru. V niektorých bankách je toto riešenie dokonca možné aj 12 mesiacov dopredu,“ uviedla Šablová.

Týmto spôsobom si môžete ponechať svoju pôvodnú nízku úrokovú sadzbu do konca obdobia fixácie a vyhnete sa pokute za predčasné splatenie, pričom si už zabezpečíte dopredu úrokovú sadzbu, ktorá bude zrejme o pol roka vyššia.

A ak v čase výročia fixácie príde pôvodná banka s lepšou ponukou, jednoducho nezačnete čerpať nový úver v inej banke a budete pokračovať v splácaní pôvodnej hypotéky.

Na druhej strane, ak sa vám fixácia končí o viac ako rok, netreba podľahnúť panike. Ísť teraz do refinancovania, nemusí byť tým správnym krokom.

„Skôr odporúčam prepočítať si súčasnú mesačnú splátku s ohľadom na aktuálne ponuky úrokov a sumu, o ktorú sa mi pravdepodobne zvýši splátka hypotéky, si začať cielene odkladať,“ vysvetlila odborníčka.

Takto môžete pripraviť váš rodinný rozpočet na zvýšené výdavky a zároveň si vytvoríte finančný vankúš do obdobia, keď reálne príde k navýšeniu splátky.

Pozrite si reportáž o vývoji cien nehnuteľností. Nakrúcal Lukáš Zuzelka.

Sledujte Televízne noviny vo full HD a bez reklám na Voyo